čb┼õ╩ĮĮ©ų■ąąśI(y©©)░l(f©Ī)š╣Ū░Š░ŅA£y:2020─Ļ╩ął÷ęÄ(gu©®)─ŻĮėĮ³Ų▀Ū¦ā|

×gė[┤╬öĄ(sh©┤)Ż║2878┤╬░l(f©Ī)▓╝ĢrķgŻ║2018/09/10

┼c░l(f©Ī)▀_ć°╝ęŽÓ▒╚Ż¼─┐Ū░╬ęć°čb┼õ╩ĮĮ©ų■╚į╠Äė┌░l(f©Ī)š╣ļAČ╬Ż¼▓┐ĘųĄžģ^(q©▒)╔§ų┴┼Ū╗▓į┌Ų▓ĮļAČ╬�ĪŻĮ³╩«─ĻüĒŻ¼ļSų°ĮøØ·Ą─┐ņ╦┘░l(f©Ī)š╣�����Ż¼ä┌äė┴”│╔▒ŠĄ─╔Ž╔²�Ż¼ŅAųŲśŗ╝■╝ė╣żŠ½Č╚┼c┘|┴┐Īóčb┼õ╩ĮĮ©ų■╩®╣ż╝╝ąg║═╣▄└Ē╦«ŲĮĄ─╠ßĖ▀ęį╝░ć°╝ęš■▓▀ę“╦žĄ─═Ųäė���Ż¼ŅAųŲčb┼õ╩ĮĮ©ų■ųžą┬╔²£ž����Ż¼▓ó│╩¼F(xi©żn)┐ņ╦┘░l(f©Ī)š╣Ą─æB(t©żi)ä▌�����ĪŻ

Į³─Ļųąčļ▀B└m(x©┤)│÷┼_═ŲÅVŠG╔½Į©ų■║═čb┼õ╩ĮĮ©ų■Ą─ŽÓĻPš■▓▀�Ż¼ųŲČ©ąąśI(y©©)£╩ätŻ¼Č©Ž┬Į©įO─┐ś╦��ĪŻÅ─ūŅįń2012─Ļžöš■▓┐����ĪóūĪĮ©▓┐╠ß│÷┴”ĀÄ2020─ĻŠG╔½Į©ų■š╝ą┬Į©Į©ų■▒╚ųž│¼▀^30%Ż¼ų┴2017─Ļ1į┬░l(f©Ī)▓╝čb┼õ╩ĮĮ©ų■╚²┤¾¾wŽĄ╝╝ągś╦£╩�Ż¼į┘ĄĮ2017─Ļ3į┬│÷┼_ĪČĪ░╩«╚²╬ÕĪ▒čb┼õ╩ĮĮ©ų■ąąäėĘĮ░ĖĪĘ╝░┼õ╠ū╣▄└Ē▐kĘ©Ż¼š■▓▀ė·░l(f©Ī)├▄╝»,čb┼õ╩ĮĮ©ų■╬┤üĒ░l(f©Ī)š╣┐╔Ų┌��ĪŻ

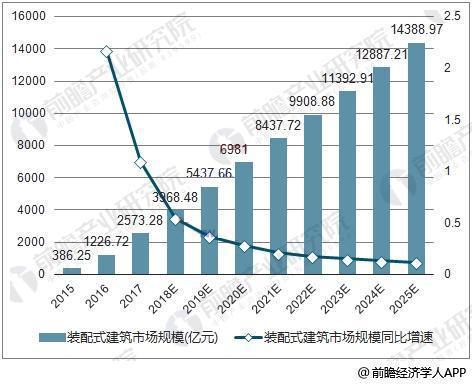

ō■Ū░š░«aśI(y©©)蹊┐į║░l(f©Ī)▓╝Ą─ĪČčb┼õ╩ĮĮ©ų■ąąśI(y©©)æ(zh©żn)┬įęÄ(gu©®)äØ║═Ų¾śI(y©©)æ(zh©żn)┬įū╔įāł¾ĖµĪĘöĄ(sh©┤)ō■’@╩ŠŻ¼2017─Ļčb┼õ╩ĮĮ©ų■ąąśI(y©©)ęÄ(gu©®)─Ż▀_2573ā|�Ż¼õōĮYśŗąąśI(y©©)Äū╝ę²łŅ^╩ąš╝┬╩Š∙▓╗ūŃ2%Ż¼╩ął÷Ęų╔óČ╚Ė▀���Ż¼╬┤üĒąąśI(y©©)į÷┴┐┐šķg▌^┤¾���ĪŻĮø£y╦ŃŻ¼2020─Ļčb┼õ╩ĮĮ©ų■╩ął÷ęÄ(gu©®)─Żīó▀_6981ā|į¬���Ż¼ 2025 ─Ļīó▀_ĄĮ14389ā|į¬ĪŻ

ųąć°čb┼õ╩ĮĮ©ų■╩ął÷ęÄ(gu©®)─Ż╝░═¼▒╚į÷╦┘£y╦Ń

ļSų°čb┼õ╩ĮĮ©ų■Ą─═Ų▀M�Ż¼ŽÓĻP«aśI(y©©)│ų└m(x©┤)╩▄ęµĪŻĖ∙ō■2016─Ļ╬ęć°┬õĄžĄ─čb┼õ╩ĮĮ©ų■ŅÉą═üĒ┐┤����Ż¼ų„ę¬ęį╗ņ─²═┴čb┼õ╩ĮĮ©ų■║═õōĮYśŗčb┼õ╩ĮĮ©ų■×ķų„Ż¼ę╗░Ń═©▀^BIMŽĄĮy(t©»ng)═Ļ│╔Ū░Ų┌įOėŗ��Ż¼Ųõ┤╬į┌╣żÅS═Ļ│╔ŅAųŲ╝■╔·«a�Ż¼ūŅ║¾į┌╩®╣ż¼F(xi©żn)ł÷▀MąąŲ┤ĮėĪŻę╗éĆčb┼õ╩ĮĮ©ų■Ą─╔·«a╚½▀^│╠╔µ╝░ŅIė“Ę▒ČÓ�����Ż¼░³└©įOėŗ(ęįBIM×ķų„)Īó╗ņ─²═┴«aŲĘųŲįņ���ĪóõōĮYśŗ«aŲĘųŲįņ�ĪóŃĢĮė╠Ä┴Ń▓┐╝■ųŲįņ���Īó╣▄ŠWõüįO��Īó─╗ē”ųŲįņĄ╚�����ĪŻ

õōĮYśŗį┌╬ęć°ė╔üĒęčŠ├�Ż¼╣┼┤·Ą─ĶFµ£ś“║═ū┌Į╠ĶF╦■Š∙×ķõōĮYśŗĮ©ų■Ą─┤·▒Ē��ĪŻųą╚A╚╦├±╣▓║═ć°│╔┴óęįüĒ�Ż¼╠žäe╔Ž╩└╝o80─Ļ┤·ęįüĒŻ¼õōĮYśŗ┐ŲīW╝╝ąg║═╣ż│╠Į©įOėą┴╦┐šŪ░ęÄ(gu©®)─ŻĄ─░l(f©Ī)š╣��ĪŻõōĮYśŗĄ─įOėŗ����ĪóųŲįņ║═░▓čb╦«ŲĮėą┴╦║▄┤¾╠ßĖ▀ĪŻį┌┤¾┼ĶĄ─õōĮYśŗ╣ż│╠ųą��Ż¼ėąą®į┌ęÄ(gu©®)─Ż╔Ž║═╝╝ąg╔Žęč▀_ĄĮ╩└ĮńŅIŽ╚╦«ŲĮĪŻõōĮYśŗęčį┌Ė„ŅÉ╣ż│╠ĮYśŗųąĄ├ĄĮ┤¾┴┐æ¬ė├�ĪŻ

ļm╚╗╬ęć°Į©ų■õōĮYśŗį┌Į³─ĻüĒÅ─«a┴┐║═æ¬ė├ŅIė“üĒ┐┤Č╝ėą┤¾Ę∙╠ßĖ▀Ż¼Ą½õōĮYśŗė├õō┴┐š╝╚½ć°┤ųõō«a┴┐Ą─▒╚└²ę╗ų▒į┌4%-6%ĖĪäė����Ż¼õōĮYśŗė├õō┴┐š╝Į©ų■ė├õōĄ─▒╚└²╝s×ķ9%-11%Ż¼Č°õōĮYśŗ«aųĄš╝Į©ų■┐é«aųĄĄ─▒╚└²āH×ķ2%-3%����Ż¼┼cų„ę¬░l(f©Ī)▀_ć°╝ę50%ęį╔ŽĄ─▒╚ųžŽÓ▒╚Ż¼╚įėą▌^┤¾▓ŅŠÓ�ĪŻ

┴Ē═ŌŻ¼│²┴╦čb┼õ╩ĮĮ©ų■ī”õōĮYśŗĄ─░l(f©Ī)š╣╠ß│÷ę¬Ū¾═Ō�Ż¼õōĮYśŗąąśI(y©©)ę▓ėąūį╔Ē░l(f©Ī)š╣Ą─ę¬Ū¾Ż║ĪČõōĶF╣żśI(y©©)š{š¹╔²╝ēęÄ(gu©®)äØ(2016-2020─Ļ)ĪĘųĖ│÷�Ż¼─┐ś╦ĄĮ2020─ĻõōĮYśŗė├õōš╝Į©ų■ė├õō▒╚└²Å─2015─ĻĄ─10%╠ß╔²ĄĮ25%ęį╔ŽŻ╗╝ė┐ņõōĮYśŗĮ©ų■═ŲÅVæ¬ė├����Ż¼┴”ĀÄõōĮYśŗė├õō┴┐ė╔─┐Ū░Ą─5000╚fćŹį÷╝ėĄĮ1ā|ćŹęį╔ŽĪŻ

ī”▒╚ŅAųŲ╗ņ─²═┴║═õōĮYśŗī”é„Įy(t©»ng)Į©ų■Ą─╠µ┤·ą¦╣¹üĒ┐┤��Ż¼ā╔š▀į┌│╔▒ŠČ╦Č╝ėą┴ėä▌�Ż¼Ą½õōĮYśŗī”Į©ų■▒Š╔ĒĄ─ŲĘ┘|ėą├„’@╠ß╔²Ż¼ī”ė┌ę╗ą®Ė▀īė║═┤¾┐ńČ╚Ą─Į©ų■��Ż¼õōĮYśŗę▓╩Ū╬©ę╗▀xō±Ż¼ę“Č°õōĮYśŗĮ©ų■į┌╬ęć°╚įėąśO┤¾Ą─░l(f©Ī)š╣┐šķg��ĪŻ

0898-66756178

0898-66756178 18889805710

18889805710

0898-66756178

0898-66756178 18889805710

18889805710